No products in the cart.

Ce rapport sur les DEX est traduit et résumé d’un contenu proposé par Thor Hartvigsen.

On a tendance à oublier que le trading reste le principal usage des cryptos. Bien que cela puisse indiquer qu’il est encore tôt ou qu’il reste un long chemin à parcourir avant l’adoption massive, cela nous donne également une bonne idée des protocoles qui pourraient connaître un afflux important de capitaux dans les mois et les années à venir.

Depuis l’effondrement de FTX, un nombre croissant de traders abandonnent les échanges centralisés | CEX en faveur des échanges décentralisés dits DEX. Les échanges décentralisés proposant des perpétuels ont connu une augmentation massive du volume cumulé des transactions et de l’activité des utilisateurs au cours des six derniers mois, malgré un environnement macroéconomique baissier et l’absence de nouvelles liquidités à plus grande échelle dans les DeFi.

I. DEX : Définition de ce qu’est un échange décentralisé

II. DEX : un contexte favorable ?!

III. Les Meilleurs DEX

Les échanges de perpétuels décentralisés constituent l’un des rares secteurs de la DeFi à présenter une adéquation produit-marché. De plus, la plupart des jetons natifs ont un objectif réel autre que la gouvernance, comme la réception d’un dividende ou d’un rendement provenant des revenus du protocole. Ce rapport se penchera sur le secteur de les échanges de perpétuels décentralisés et explorera les protocoles individuels susceptibles de générer des vents contraires à l’avenir.

DEX : la définition d’un échange décentralisé

Une plateforme d’échange décentralisée ou DEX ; est une place de marché peer-to-peer où les transactions s’effectuent directement entre les négociants. Les DEX répondent à l’une des fonctions essentielles des crypto-monnaies : favoriser les transactions financières qui ne sont pas officialisées par des banques, des courtiers ou tout autre intermédiaire.

A ce jour la plupart fonctionne sur le réseau Ethereum grâce à des solutions de couches 2 comme zkSync mais dYdX par exemple, a décidé de passer sur une solution native via Cosmos dès la mise en place de sa V4.

DEX : le Contexte

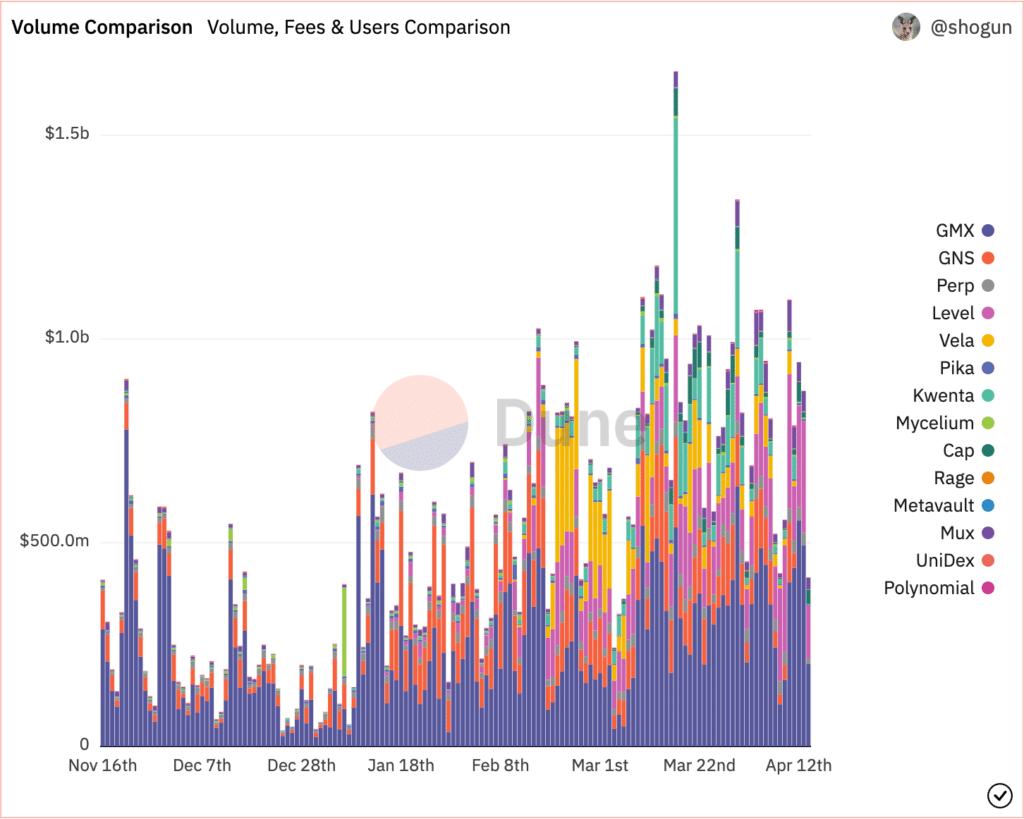

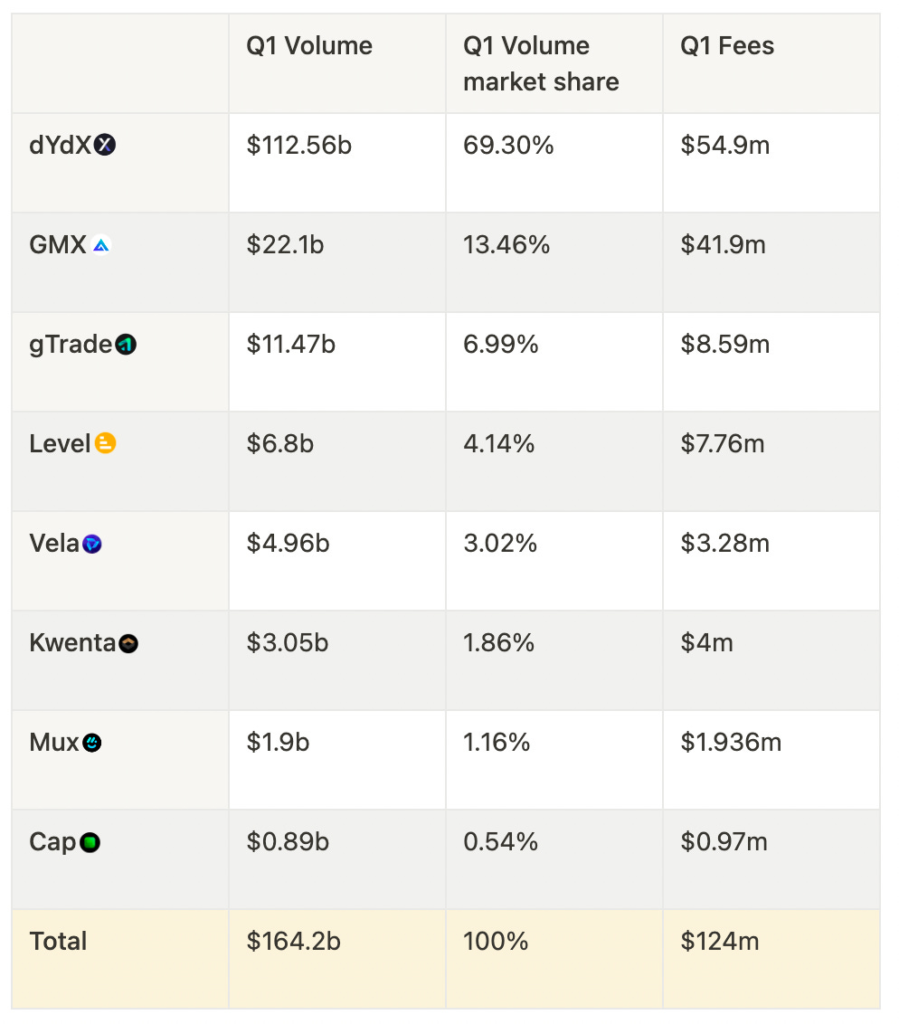

Au cours du premier trimestre 2023, un volume total de 164 milliards de dollars a été échangé sur les échanges de contrats perpétuels décentralisés. Cela représente une augmentation massive par rapport aux trimestres précédents. La plupart de ces protocoles de type Perp ont également atteint des records historiques en termes de volume quotidien tout au long du mois d’avril. Le tableau ci-dessous montre le volume et les frais générés au premier trimestre par les plus grands protocoles de ce secteur, ainsi que leur part de marché.

Compte tenu de la forte croissance enregistrée au cours de la première moitié du mois d’avril, il semble que le deuxième trimestre pourrait être encore meilleur pour les DEX.

“ À l’avenir, il ne serait pas surprenant de voir le volume total des échanges dépasser les 300 milliards de dollars pour le deuxième trimestre, et potentiellement dépasser les 500 milliards pour le troisième ou le quatrième trimestre. D’ici la fin 2025, je prévois que le volume total des échanges perpétuels décentralisés atteindra entre deux et quatre trillions de dollars par trimestre. Si l’on considère que Binance a réalisé à elle seule un volume de produits dérivés d’environ 4 500 milliards de dollars au premier trimestre 2023, la prédiction susmentionnée semble réalisable “

. Thor Hartvigsen

Si le volume des DEX est vraiment multiplié par 10 ou 30 dans les années à venir. Alors il est judicieux de se demander à quoi ressembleront les prix des jetons des principaux protocoles d’échange perpétuel sur la chaîne ? Et quels protocoles sont actuellement positionnés comme les futurs gagnants ?

Pour répondre correctement à ces questions, nous devons regarder au-delà du volume des échanges, des projections de croissance future et de la capitalisation boursière des jetons, afin d’estimer une évaluation réaliste.

Les cryptos étant encore à un stade précoce en termes d’adoption et de technologie, le marché est plus motivé par des promesses. GMX n’a peut-être pas les frais de négociation les plus compétitifs, mais son approche novatrice de la liquidité avec le pool GLP a déclenché l’idée d’un “yield réel”.

Les communautés sont importantes, mais aussi beaucoup plus difficiles à évaluer. Les investisseurs s’intéressent également davantage à la tokenomics qu’il y a un an. Voici quelques éléments à prendre en compte :

- Trésorerie

- Communauté

- La tokenomique

- Croissance récente

- Modèle de liquidité

- Volume et utilisateurs quotidiens

- Structure des frais et distribution

DEX : Les meilleures plateformes pour le trading

DEX N°1 | dYdX

📊 Volume de Trading total fin Avril 2023 : $913b

📈 Volume de trading sur 2 Semaines : $12.15b

📈 Frais accumulés durant cette période : $3.24m

dYdX est l’un des premiers DEX à se lancer. Malgré les turbulences et de nombreux nouveaux arrivants, dYdX réalise encore aujourd’hui un volume d’échange quotidien supérieur à celui de tous les autres protocoles perpétuels décentralisés réunis.

Actuellement, dYdX fonctionne sur une blockchain personnalisée de couche 2 développée par Starkware sur ETH, qui permet un débit élevé et de frais réduits.

Comparé à d’autres DEX comme GMX/gTrade/Level, dYdX fonctionne de manière plus similaire à un CEX en raison de sa structure de frais d’échange peu élevés. Le fait de ne pas avoir à payer de frais sur les premiers 100 000 $ échangés et d’éviter le gaz Ethereum sur tous les dépôts de plus de 500 $ constituent de véritables avantages.

dYdX la V4

Depuis plus d’un an, les équipes de dYdX travaillent sur la V4, qui vise à décentraliser dYdX.

Plus précisément, dYdX lance sa plateforme d’échange sur une chaîne personnalisée dans l’écosystème Cosmos. Le carnet d’ordres, qui était auparavant géré de manière centralisée hors chaîne, sera désormais géré par des validateurs sur l’app-chain pour une décentralisation accrue (carnet d’ordres en mémoire). Les transactions sont donc validées par les validateurs à chaque bloc afin de s’assurer que toutes les transactions sont effectuées et qu’ils disposent de la même version du carnet d’ordres. Les tests actuels ont permis d’atteindre > 500 transactions/seconde.

Tokenomics

dYdX fait l’objet de certaines critiques en raison de sa tokénomique. Bien que la plateforme ait engrangé des frais, le token $DYDX n’a pas été un investissement lucratif à ce jour (en baisse de 90 % par rapport à l’ATH à 28 $).

Cet “unlock” très important de 40 % de l’offre était prévu pour le mois de janvier de cette année, mais il a été modifié suite aux critiques de la communauté. A présent l’événement est reprogrammé comme suit :

- 30 % le 1er décembre 2023

- 40% en versements mensuels égaux le premier jour de chaque mois du 1er janvier 2024 au 1er juin 2024

- 20 % en versements mensuels égaux le premier jour de chaque mois du 1er juillet 2024 au 1er juin 2025

- 10 % en versements mensuels égaux le premier jour de chaque mois du 1er juillet 2025 au 1er juin 2026

L’utilité actuelle de $DYDX inclut les remises sur les frais de gouvernance et de négociation.

A ce jour, le potentiel de développement du token n’est pas du tout à son max… Avec la V4, $DYDX bénéficiera de plusieurs cas d’usage tels que la sécurisation du réseau (frais de gaz potentiellement payés en $DYDX) ainsi que l’accumulation de revenus provenant des fees.

Pour l’instant, l’entité centralisée dYdX Trading Inc. collecte tous les frais générés par les traders pour développer la plateforme.

Voici l’annonce de dYdX à ce sujet :

“À partir de dYdX V4, dYdX Trading Inc. n’exploitera aucune partie du protocole. Par conséquent, elle ne recevra plus de revenus basés sur les frais de négociation du protocole. Il en va de même pour toutes les autres parties centralisées, à moins que la communauté n’en décide autrement.”

Rien n’est confirmé spécifiquement, mais il y a des spéculations sur le fait que les frais reviendront aux détenteurs de $DYDX d’une manière ou d’une autre.

La V4 est prévue pour le troisième trimestre de cette année.

Personnellement c’est dYdX que j’utilise car, à ce jour, il s’agit du DEX le plus abouti alors si vous désirez soutenir de futurs contenus pédagogiques et profiter d’un DEX pourvu d’un bel avenir, je vous invite à utiliser mon lien afin de vous inscrire sur dYdX

DEX N°2 | GMX

📊 Volume de trading Total : $100.5b

📈 Volume sur 14 jours : $4.93b

💰 Fees collectés : $148.2m

📈 fees collectés sur 14 jours : $7.43m

Le succès de GMX l’année dernière fait également partie des grands déclencheurs du modèle DEX orienté trading aujourd’hui répandu. Le nouveau modèle de liquidité (GLP) et la distribution d’un Yield réel basés sur les fees aux fournisseurs de liquidité et aux stakers $GMX y sont pour beaucoup.

En réfléchissant au succès initial de GMX, il y a deux choses que l’équipe a bien faites.

- Donner un coup de fouet à l’histoire des rendements réels : Venant d’une époque où les rendements n’étaient pas durables, comme Wonderland, Anchor, etc., la plupart des investisseurs étaient sceptiques à l’égard du Yield Farming sur la DeFi. Or GMX fut l’un des premiers protocoles à offrir un rendement durable payé en ETH généré par les frais d’échange sur le protocole.

- Système d’affiliation/communauté : GMX a des frais assez élevés par rapport à beaucoup d’autres DEX.

Alors comment se fait-il alors que GMX soit l’un des DEX qui génère le plus de volume ?

La communauté GMX s’est rapidement développée l’année dernière, ce qui a attiré de nombreux traders. Des frais plus élevés signifient également plus de récompenses pour les référents, ce qui a conduit de nombreux grands traders à partager leurs liens GMX ref sur Twitter. Ceci, combiné au club GMX Blueberry, a créé une marque forte autour du protocole, ce qui a sans aucun doute joué un rôle important dans le succès actuel.

Fees & distribution

- 0,1 % de frais d’ouverture/fermeture sur les transactions perpétuelles

- commission d’exécution (coût du réseau)

- commission d’emprunt = (actifs empruntés) / (total des actifs dans le pool) – 0,01%.

GMX fonctionne avec un modèle à deux jetons : $GMX comme jeton de gouvernance et $GLP comme jeton de liquidité. 70 % des frais sont utilisés pour payer la liquidité, c’est-à-dire payés aux détenteurs de $GLP pour être exposés aux contrats intelligents et au risque de contrepartie. Les 30 % restants sont versés aux détenteurs de GMX. Les émissions de esGMX ont récemment pris fin, ce qui signifie qu’il y a très peu d’inflation de $GMX à ce stade. Dans l’ensemble, il s’agit d’une tokenomic solide et d’une token-utility appropriée.

GMX : la V2

GMX est sur le point de lancer la version 2 (synthetics) qui introduira une nouvelle structure de liquidité dans le protocole, un grand nombre de paires de transactions, de nouvelles classes d’actifs et des frais beaucoup plus bas. Une proposition en cours suggère que GMX adopte des oracles personnalisés à faible latence de Chainlink pour une meilleure tarification en temps réel des actifs en échange de 1,2 % des frais générés par le protocole.

Il y a longtemps que l’on s’inquiète du PnL des traders et du risque auquel sont exposés les fournisseurs de liquidités (détenteurs de GLP) (surtout si l’on considère l’augmentation des bénéfices des traders cette année dans un environnement plus haussier).

La V2 introduira des liquidités distinctes pour les paires de transactions présentant en marge isolée. Par exemple ETH/USDC aura un pool d’ETH comme collatéral long et USDC comme collatéral en short.

De nouveaux actifs négociables ?!

Un exemple hypothétique pourrait être SOL/USDC avec un pool isolé composé d’ETH comme garantie longue, d’USDC comme garantie courte et de SOL comme jeton d’indexation. Bien que la liquidité isolée puisse être moins efficace que, par exemple, le pool DAI sur gTrade, qui est la contrepartie de toutes les paires, le risque est réduit de manière significative avec ce modèle.

DEX N°3 | Gains Network

📊 Volume de Trading : $35b

📈 Volume de Trading sur 14J : $1.8b

💰 Fees collectés: $25.4m

📈 Fees collectés sur 14J: $1.6m

Gains Network est à l’origine une plateforme de trading perpétuelle native de Polygon avec une conception et une offre uniques.

GTrade🍏 (protocole de trading sur Gains Network) offre 45 paires crypto différentes, 23 paires d’actions et 17 paires de forex disponibles pour le trading.

$GNS a commencé à prendre de l’élan parmi les DEX dans la seconde moitié de 2022. Cependant, c’est en janvier de cette année que Gains Network a vraiment décollé en termes de volume de transactions quotidiennes, de traders actifs et de liquidité dans le pool DAI.

Comment cela se fait-il ? Parce que Gains s’est étendu à Arbitrum. 3 mois plus tard, 75-80% de tous les volumes se font sur Arbitrum et le nombre d’utilisateurs cumulés est passé de 9k à 13k.

Le réseau Gains a l’avantage d’être l’un des seuls DEX qui permet de trader sur le Forex. Environ 25 % du volume quotidien des transactions provient des opérations de change, alors que les opérations boursières représentent moins de 1 % du volume quotidien total.

Tokens, fees & distribution

- 0,08% de frais d’ouverture/fermeture sur les paires de crypto-monnaies

- 0,015% de frais sur la mise à jour du stop/loss

- Frais de transfert et de financement variables

- 0,012-0,02% de frais d’ouverture/fermeture sur les paires de devises en fonction du type de devises

- 0,08-0,12% de frais d’ouverture/fermeture sur les paires d’actions en fonction du type d’action

Les liquidités sont fournies par le biais du DAI vault qui a fait l’objet d’une mise à jour significative cette année et qui s’appelle désormais “gDAI”. gDAI est la représentation liquide de votre part fournie dans le DAI Vault qui agit en tant que contrepartie pour les trader, fournit de la liquidité à toutes les paires. Cela crée une grande efficacité du capital et facilite l’inscription de nouvelles paires car il n’y a pas besoin de liquidité de démarrage.

Gains : les Tokens

Le gDAI est un stablecoin porteur d’intérêts dont le prix s’apprécie en fonction des frais de négociation perçus et du PnL des traders (TAEG actuel = 11 %). Si le coffre-fort est sous-collatéralisé par le PNL positif du trader, la période de retrait du coffre-fort est plus longue et les utilisateurs ont la possibilité de monnayer le gDAI à un prix réduit, ce qui permet de le recollatéraliser.

GNS token

$GNS est le jeton de gouvernance du protocole. Les utilisateurs peuvent le miser pour gagner ~32,5% des frais d’ouverture/fermeture générés par les traders sur gTrade. Le $GNS n’a pas d’offre fixe ni de FDV important car il est frappé et brûlé en fonction du PnL des traders.

Si les traders perdent de l’argent, un pourcentage de cette perte sera envoyé au “GNS OTC pool” où les utilisateurs peuvent vendre des $GNS pour des DAI à partir du pool de liquidité. Les $GNS vendus seront brûlés par le protocole.

Inversement, si les traders réalisent d’importants bénéfices et que le coffre-fort est sous-collatéralisé, des $GNS sont frappés et peuvent être achetés de gré à gré en échange de DAI, ce qui recollatéralise le coffre-fort. À ce jour, depuis la mise en place de ce mécanisme, 100 000 $GNS ont été brûlés.

Une spirale mortelle du $GNS pourrait-elle se produire lorsque les traders épuisent le pool de DAI et que le $GNS est gonflé jusqu’à l’oubli ?

La réponse courte est non, car le GNS est plafonné à 18 % d’inflation par an. L’allongement de la période de retrait ainsi que la possibilité de frapper le gDAI à prix réduit garantissent que le coffre-fort du gDAI reste garanti, mais la détention de l’un ou l’autre de ces jetons comporte de toute façon des risques importants !

DEX | Comparatif & Projections

Vous trouverez ci-dessous un aperçu du volume d’échange récent, des frais et de l’évaluation des jetons natif.

Pour ce qui est des colonnes jaunes, un FDV/volume et un FDV/frais inférieurs sont préférables car ils indiquent que le jeton se négocie à un prix inférieur par rapport aux frais/volumes générés par le protocole.

FDV = Valeur Totale si tous les tokens étaient émis

Il convient de noter qu’une partie de la forte croissance récente du volume de Kwenta et de Level est due aux remises commerciales. Bien que cela puisse être un bon mécanisme d’amorçage, nous avons besoin de voir qu’il y a une demande organique à mesure que ces incitations diminuent au fil du temps.

Du point de vue du FDV/volume et du FDV/frais au premier trimestre, $GNS et $GMX sont les tokens qui s’échangent à la meilleure valeur. Ce que ces deux protocoles ont en commun, c’est que la plupart ou la totalité de leurs jetons sont en circulation, alors que les autres protocoles s’échangent à une valeur diluée assez élevée. Dans certains cas, FDV peut être considéré comme un mème et en calculant les mêmes valeurs avec la capitalisation boursière au lieu de FDV, $LVL et $DYDX seraient les investissements les mieux valorisés à l’heure actuelle. Sur le long terme, je pense qu’il est important de prendre en compte la FDV, car une forte inflation des jetons peut également avoir un impact négatif sur l’évolution du prix.

“La marée montante soulève tout”

Comme je l’ai déjà évoqué, je crois fermement que les DEX connaîtront prochainement un afflux important de liquidités et une forte augmentation de leurs volumes.

La plupart des protocoles avec une base d’utilisateurs stable seront donc probablement des investissements décents, mais je pense que quelques gagnants sélectionnés s’apprécieront massivement dans les années à venir. C’est donc en trouvant ces gagnants que l’on peut surperformer le marché. Les cinq protocoles mentionnés aujourd’hui sont ceux qui retiennent le plus mon attention pour l’instant, mais je ne serais pas surpris de voir de nouveaux entrants émerger au cours des prochaines années et attirer de grandes quantités de liquidités. Le dYdX et le GMX ont tous deux d’importants catalyseurs à venir et je pense qu’ils détiendront probablement une part de marché significative à l’avenir.

Published on 6 mai 2023

Merci pour cet article très intéressant.

Je connaissais déjà dYdX car tu en avais déjà parlé et j’avais un peu entendu parler de GMX, mais je ne connaissais pas les autres.

En tout cas ça donne envie de s’y intéresser 🙂

Je ne connais que Dydx suite aux vidéos du Capitaine. Donc pour moi Dydx c’est le meilleur

Merci captain

DYDX for life !

didx le meilleur

Merci pour cet article très intéressant sur les échanges décentralisés et dYdX

Article très intéressant pour débutant & experts !! DEX = futur pour remplacer les CEX. DYDX !!

excellent incentive !

DYDX sans hésiter

moi je regrette, DYDX tant qu’il sera sur etherum, ne sera pas forcément intéressant pour récupérer ces fonds. Prochainement il devrait passer sur cosmos.

Merci bcp.

yo

Super article ! dYdX j’y suis, c’est super bien 🙂

Merci beaucoup et complet!

Je suis inscrit sur DYdX et je pense prendre des cours avec le Capitaine.

Je suis séduit par la formation.

formidable article DYDX me plait bien perso

Merci captain

GMX meilleur DEX

cool je prefere etre anonyme

Simpa l’article 😀 DydX m’interesse vraiment !

Dydx pas de kyc est le top

Top, merci pour cet article

merci pour cet article interessant 🙂

Je choisirai DYDX sans hésiter

De loin DYDX merci pour le tips 😉

Pro. Perfect

Nickel Merci pour tout

Merci pour tout

top

BOnjour ,très bon live

Un super article comme d’habitude !

Super article merci beaucoup pour ton travail Captain!

Perso, j’utilise dYdX depuis un moment et je suis assez satisfait.

Top

Merci pour l’article intéressant comme d’hab. DYDX me semble un bon compromis !

Bon trade à tous!

Merci pour cet article. DYDX, c’est top.

top article comme d habitute